【儀表網 行業財報】4月28日,聚光科技(300203.SZ)發布2026年第一季度報告。財報數據顯示,公司當期經營業績大幅下滑,營收收縮、虧損幅度顯著擴大,核心盈利指標持續惡化,經營壓力凸顯。

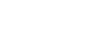

圖片來源:聚光科技公告

報告期內,聚光科技實現營業收入4.10億元,同比2025年同期的5.47億元減少1.37億元,降幅達25.00%。盈利端表現更為嚴峻,歸屬于上市公司股東的凈利潤由去年同期虧損2052.84萬元,擴大至凈虧損7268.26萬元,同比虧損擴大254.06%。

扣非后主營業務盈利能力進一步惡化,歸屬于上市公司股東的扣除非經常性損益凈虧損8171.69 萬元,同比擴大163.01%,較歸母凈虧損多虧損903.43萬元,反映非經常性損益對業績略有正向調節作用。每股收益方面,基本每股虧損0.16元,同比2025年同期的-0.05元下降220.00%;加權平均凈資產收益率為-2.76%,同比下滑2.10個百分點,股東回報能力大幅削弱。

2026年一季度,公司整體毛利率為38.62%,同比下降4.92個百分點,較上一季度環比上升3.82 個百分點。毛利率下滑直接導致毛利額同比收縮,疊加營收下降,成為業績虧損的核心驅動因素之一。

報告期內,公司期間費用合計2.80億元,雖較上年同期減少2655.37萬元,但期間費用率(期間費用/營業收入)高達68.11%,同比上升12.17個百分點。其中銷售費用、管理費用、財務費用總計1.92億元,三費占營收比達46.68%,同比增長26.33%,高費用率進一步擠壓盈利空間。

一季度,公司經營活動產生的現金流量凈額為-6652.78萬元,雖同比2025年同期的-7603.90萬元增長12.51%(凈流出規模收窄),但仍處于持續流出狀態,反映銷售回款不及預期、資金占用壓力較大。截至一季度末,公司總資產86.73億元,較上年度末增長2.15%;歸母凈資產25.93億元,較上年度末下降2.70%,資產規模微增但凈資產縮水,財務結構承壓。

結合行業環境與公司業務結構,本次業績大幅下滑主要受多重因素疊加影響:

下游需求收縮:環境監測、智能制造等核心下游行業需求階段性疲軟,客戶采購節奏延遲、訂單交付放緩,直接導致營收同比大幅下滑。

行業競爭加劇:國內環境監測設備市場競爭白熱化,價格戰頻發,公司為維持市場份額下調部分產品價格,進一步拉低整體毛利率。

非經常性收益減少:政府補助、投資收益等非經常性損益同比減少,難以對沖主營業務虧損,導致歸母凈虧損幅度遠超扣非凈虧損。

研發投入持續加碼:作為技術驅動型企業,公司持續加大在高端監測儀器、智能制造解決方案等領域的研發投入,短期增加費用支出,對當期利潤形成壓制。

展望后續,公司業績修復仍面臨挑戰:一方面,需持續關注下游環保政策落地節奏、制造業復蘇力度,判斷需求端能否改善;另一方面,公司需優化產品結構、控制費用支出、提升高端產品占比,改善毛利率水平,同時加強現金流管理,緩解資金壓力。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。