【儀表網 行業財報】4月11日,平高電氣(600312)對外披露2025年年度報告。報告期內,公司整體經營態勢穩健,在營收規模微增的背景下,通過產品結構優化、成本精益管控與盈利能力提升,實現了利潤的兩位數增長,同時積極回饋股東,推出年度現金分紅預案。

圖片來源:平高電氣公告

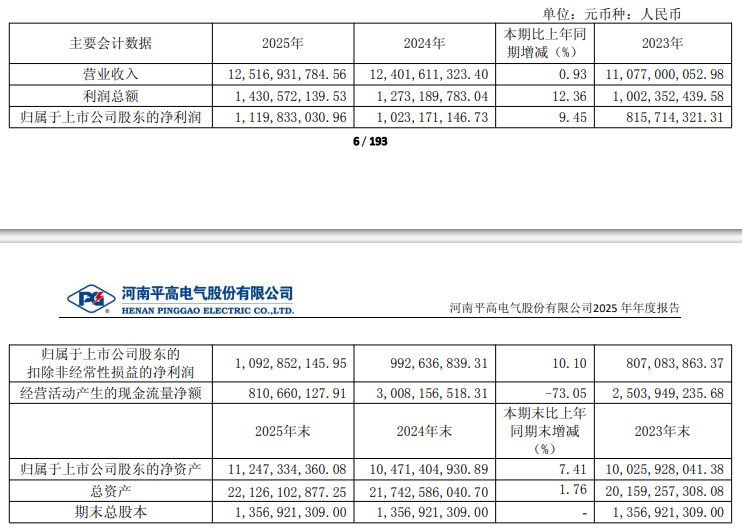

2025年,平高電氣實現營業總收入125.17億元,同比增長0.93%,整體營收規模保持穩定;實現歸母凈利潤11.2億元,同比增長9.45%;扣除非經常性損益后的凈利潤為10.93億元,同比增長10.10%,利潤增速顯著高于營收增速,反映出公司經營效率與盈利能力持續改善?;久抗墒找孢_0.8253元,加權平均凈資產收益率為10.28%,較上年同期提升0.3個百分點,股東回報能力穩步增強。

經營活動產生的現金流量凈額為8.11億元,同比下降73.05%。公司表示,現金流變動主要系加大應收賬款回款力度的同時,主動縮短供應商付款賬期、提高現金支付比例,以保障供應鏈穩定,該舉措雖階段性影響現金流,但利于長期產業生態健康。

作為國內高壓、超高壓及特高壓交直流開關設備領域的龍頭企業,平高電氣核心業務覆蓋40.5千伏至1100千伏全電壓等級的 GIS、斷路器、隔離開關等輸配電設備研發、制造與服務。2025年公司業務結構進一步集中,核心板塊表現分化:

高壓板塊:營收77.47億元,占主營業務收入62.26%,同比增長0.64%,毛利率達27.76%,同比提升2.23個百分點,為業績核心支柱。公司年內交付1100kV GIS 11個間隔,在特高壓 GIS 市場市占率超44%,穩居行業第一。

配網板塊:營收32.64億元,占比26.23%,同比增長0.67%,受益于國內配電網智能化升級需求,成為第二增長曲線。

國際板塊:營收2.58億元,同比大幅增長26.30%,為唯一高增長板塊,海外市場拓展初見成效。

運維檢修及其他:營收11.73億元,同比增長0.81%,業務規模穩定增長。

從客戶結構看,國家電網及其所屬公司為最大客戶,年度銷售額80.50億元,占銷售總額64.32%,客戶集中度較高。

2025年公司持續加大研發投入,研發費用同比增長12.59%,聚焦環保型、智能化開關設備技術攻關。年內多項核心技術實現突破:世界首臺252千伏單斷口真空斷路器成功投運,國際首臺 550 千伏旁路觸發間隙裝置完成示范應用,8 項新產品通過國家級鑒定并達國際領先水平。

公司在特高壓 GIS、直流場成套設備等領域技術壁壘深厚,全系列產品自主可控,1100kV GIS 開斷能力達800kA全球領先,同時在環保氣體替代、智能電網裝備等方向儲備充足,契合 “雙碳” 目標下行業發展趨勢。

結合經營業績與現金流狀況,平高電氣推出2025年度分配預案:擬向全體股東每10股派發現金紅利1.43元(含稅),以公司總股本13.57億股計算,本次擬派現約1.94億元。疊加2025 年中期已實施的分紅,公司全年累計現金分紅總額達4.49億元,占歸母凈利潤比例為40.11%,高于公司未來三年分紅不低于凈利潤32%的承諾,彰顯對股東的誠意與經營信心。該分配預案尚需提交公司股東大會審議批準。

“十五五” 期間特高壓電網建設加速推進,年均投資規模超千億,“沙戈荒” 新能源基地外送、跨省跨區輸電通道建設持續拉動特高壓開關設備需求。配電網智能化改造、海外電網升級等為公司提供多元增長空間。

2026年特高壓項目核準有望迎來高峰,公司在手訂單充沛,高壓板塊盈利提升、國際業務拓展加速,疊加成本管控深化,預計業績將保持穩健增長,持續鞏固行業地位。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。