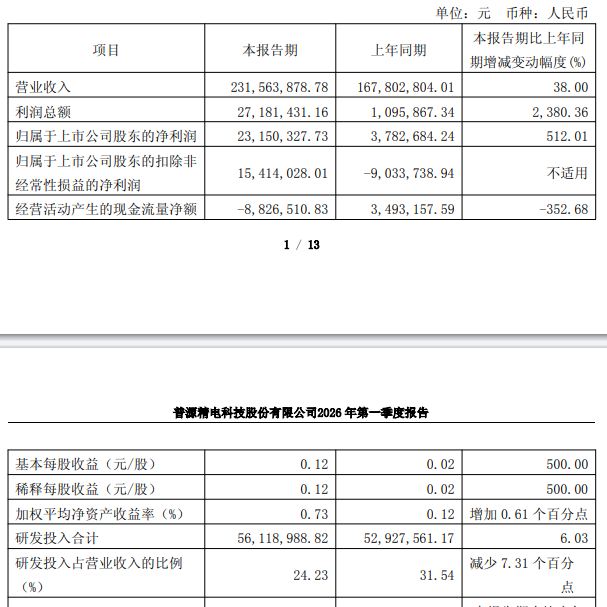

【儀表網 行業財報】4月21日,普源精電(688337)披露2026年第一季度報告。一季度公司實現營業總收入2.32億元,同比增長38.00%;歸母凈利潤2315.03萬元,同比增長512.01%;扣非凈利潤1541.4萬元,同比扭虧;基本每股收益為0.12元。

圖片來源:普源精電公告

本次業績爆發式增長,主要得益于公司電子測量儀器與解決方案兩大核心業務板塊的協同發力,同時疊加產品結構優化與費用管控成效顯著。

1. 電子測量儀器:自研技術驅動,高端產品放量

作為公司基石業務,電子測量儀器一季度實現收入1.63億元,同比增長38.00%,與整體營收增速保持一致。

自研示波器主導增長:搭載公司自研核心技術平臺的數字示波器收入同比增長20.18%,該類產品占全部數字示波器收入比重高達89.48%,同比提升1.93個百分點,彰顯公司核心技術的領先性與不可替代性。

高端產品表現強勁:高分辨率(12bit)MHO/DHO 系列示波器收入同比增長 25.10%;帶寬≥2GHz 的高端示波器收入同比提升29.47%,產品結構持續向高附加值、高技術壁壘方向升級。

大客戶戰略成效顯著:公司大客戶銷售收入同比暴漲194.17%,其中光通信領域核心大客戶收入增幅達147.71%,成為拉動營收增長的關鍵引擎。

2. 解決方案業務:爆發式增長,成為新引擎

解決方案業務成為一季度最大亮點,實現收入6815.06萬元,同比激增144.64%,增速遠超儀器業務。

核心產品貢獻突出:SPQ 數字化陣列測控系統確認收入3587.43萬元,同比增長601.71%,是該板塊增長的絕對主力。

盈利結構優化:解決方案業務占比提升,帶動公司整體毛利率提升1.95個百分點至58.10%,有效改善了公司盈利質量。

報告期內,公司期間費用率整體優化,進一步釋放利潤空間。其中,研發費用率為24.23%,同比下降7.31個百分點;銷售費用率為12.86%,同比下降3.62個百分點;管理費用率為9.14%,同比下降5.37個百分點。在保持研發投入強度的同時,通過精細化管理實現了費用效率的顯著提升,為凈利潤的高速增長提供了有力支撐。

普源精電作為國內首家實現自研 ASIC 數字示波器商業化落地的企業,正深度受益于電子測量儀器領域的國產替代浪潮。在光通信、半導體、新能源等高端測試需求旺盛的背景下,公司憑借自研核心技術與完善的產品矩陣,持續搶占市場份額。

展望后續,公司 MHO/DHO/DS80000 系列示波器、DNA5000/6000 系列網分等新品有望持續放量,光通信等核心下游領域需求飽滿,高帶寬實時 / 采樣示波器等新品待落地,將驅動公司收入與訂單持續增長,業績高增態勢有望延續。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。