【儀表網(wǎng) 行業(yè)財(cái)報(bào)】4月27日,炬華科技(300360)發(fā)布2025年度報(bào)告,報(bào)告顯示受行業(yè)需求波動(dòng)、市場(chǎng)競(jìng)爭(zhēng)加劇及電網(wǎng)技術(shù)標(biāo)準(zhǔn)迭代等多重因素影響,公司全年業(yè)績(jī)同比出現(xiàn)明顯下滑,營(yíng)收、歸母凈利潤(rùn)、扣非歸母凈利潤(rùn)均呈下滑態(tài)勢(shì),但公司財(cái)務(wù)質(zhì)地依舊穩(wěn)健,同時(shí)在行業(yè)變革中孕育新的發(fā)展機(jī)遇。

圖片來(lái)源:炬華科技公告

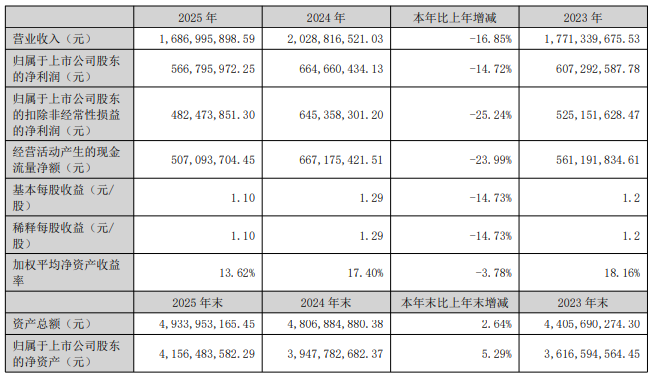

核心財(cái)務(wù)數(shù)據(jù)顯示,2025年炬華科技實(shí)現(xiàn)營(yíng)業(yè)收入16.87億元,同比下降16.85%(2024年同期為20.29億元);歸屬母公司股東凈利潤(rùn)5.67億元,同比下降14.72%(2024年同期為6.65億元);扣除非經(jīng)常性損益后的歸母凈利潤(rùn)4.82億元,同比降幅達(dá)25.24%,盈利質(zhì)量有所弱化。盈利能力方面,公司基本每股收益1.10元,同比下降14.81%,加權(quán)平均凈資產(chǎn)收益率為13.62%,同比下降3.78個(gè)百分點(diǎn),整體毛利率為43.1%,較2024年的47.55%下滑4.45個(gè)百分點(diǎn),核心業(yè)務(wù)盈利空間收窄。現(xiàn)金流層面,全年經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為5.07億元,同比下降23.99%,下游客戶回款節(jié)奏放緩對(duì)資金流動(dòng)性形成一定壓力,其中第四季度業(yè)績(jī)下滑尤為明顯,當(dāng)期實(shí)現(xiàn)營(yíng)業(yè)收入4.37億元、歸母凈利潤(rùn)8712.42萬(wàn)元,同比分別下降9.51%和29.15%,成為全年業(yè)績(jī)承壓的主要拖累項(xiàng)。

作為國(guó)內(nèi)比較領(lǐng)先的能源物聯(lián)網(wǎng)綜合解決方案供應(yīng)商,炬華科技核心業(yè)務(wù)涵蓋智慧計(jì)量與采集系統(tǒng)、智能流量?jī)x表及系統(tǒng)、智能配用電產(chǎn)品及系統(tǒng)、物聯(lián)網(wǎng)傳感器及配件等板塊,產(chǎn)品廣泛應(yīng)用于國(guó)家電網(wǎng)、南方電網(wǎng)及軌道交通、水務(wù)等領(lǐng)域,2025年公司各業(yè)務(wù)板塊表現(xiàn)分化,核心業(yè)務(wù)收入占比仍超八成但同比下滑。其中,作為業(yè)績(jī)基本盤的智慧計(jì)量與采集系統(tǒng)(主要為智能電表)實(shí)現(xiàn)收入14.57億元,同比下降11.22%,占總營(yíng)收比重達(dá)86.38%,受行業(yè)競(jìng)爭(zhēng)加劇及電網(wǎng)招標(biāo)價(jià)格調(diào)整影響,該業(yè)務(wù)毛利率同比下降6.53個(gè)百分點(diǎn)至44.62%,直接拖累公司整體盈利水平;智能流量?jī)x表及系統(tǒng)表現(xiàn)亮眼,實(shí)現(xiàn)收入6420萬(wàn)元,同比增長(zhǎng)19.25%,成為公司唯一實(shí)現(xiàn)正增長(zhǎng)的業(yè)務(wù)板塊,展現(xiàn)出良好的業(yè)務(wù)拓展成效;而智能配用電產(chǎn)品及系統(tǒng)、物聯(lián)網(wǎng)傳感器及配件則表現(xiàn)不佳,分別實(shí)現(xiàn)收入3703.6萬(wàn)元、3984.8萬(wàn)元,同比降幅達(dá)56.89%和76.09%,前者受下游需求萎縮及市場(chǎng)競(jìng)爭(zhēng)擠壓影響,后者則因行業(yè)技術(shù)迭代及客戶結(jié)構(gòu)調(diào)整出現(xiàn)明顯業(yè)務(wù)收縮。區(qū)域市場(chǎng)方面,境內(nèi)外市場(chǎng)同步下滑,境內(nèi)市場(chǎng)實(shí)現(xiàn)收入14.99億元,同比下降17.87%,與國(guó)內(nèi)電工儀器儀表行業(yè)整體需求下行趨勢(shì)一致,境外市場(chǎng)實(shí)現(xiàn)收入1.88億元,同比下降7.68%,降幅相對(duì)較小,彰顯出海外市場(chǎng)拓展的一定韌性。

炬華科技2025年業(yè)績(jī)下滑并非個(gè)例,而是行業(yè)周期、市場(chǎng)競(jìng)爭(zhēng)、技術(shù)變革等多重因素共同作用的結(jié)果。從行業(yè)環(huán)境來(lái)看,2025年國(guó)內(nèi)電工儀器儀表行業(yè)整體呈現(xiàn)量?jī)r(jià)齊跌態(tài)勢(shì),全年銷售量、生產(chǎn)量同比分別下降9.23%和10.15%,公司核心客戶國(guó)家電網(wǎng)、南方電網(wǎng)投資節(jié)奏放緩,集中招標(biāo)規(guī)模縮減,直接導(dǎo)致公司訂單量下滑、銷售收入減少,同時(shí)電網(wǎng)技術(shù)標(biāo)準(zhǔn)迭代更新,客戶交付節(jié)奏放慢,大量合同未及時(shí)閉環(huán),收入確認(rèn)延遲進(jìn)一步影響當(dāng)期業(yè)績(jī)。從市場(chǎng)競(jìng)爭(zhēng)來(lái)看,隨著智能電表行業(yè)新國(guó)標(biāo)落地,行業(yè)準(zhǔn)入門檻提升,但頭部企業(yè)競(jìng)爭(zhēng)愈發(fā)激烈,低價(jià)內(nèi)卷現(xiàn)象突出,2025年國(guó)網(wǎng)第三批招標(biāo)全部采用新標(biāo)準(zhǔn),新表成本提升15%-30%,而招標(biāo)價(jià)格受競(jìng)爭(zhēng)影響未能同步上漲,導(dǎo)致核心產(chǎn)品毛利率大幅下滑,加之部分中小廠商通過(guò)低價(jià)策略搶占市場(chǎng)份額,進(jìn)一步壓縮了公司盈利空間。此外,公司近年來(lái)積極布局的物聯(lián)網(wǎng)傳感器、虛擬電廠等新興業(yè)務(wù)放量不足,未能形成新的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn),收入結(jié)構(gòu)仍高度依賴傳統(tǒng)智能電表業(yè)務(wù),抗風(fēng)險(xiǎn)能力較弱,也加劇了業(yè)績(jī)波動(dòng)。

盡管業(yè)績(jī)出現(xiàn)下滑,但炬華科技財(cái)務(wù)基本面依然保持穩(wěn)健,為后續(xù)業(yè)務(wù)發(fā)展提供了堅(jiān)實(shí)支撐。截至2025年末,公司資產(chǎn)負(fù)債率僅為15.3%,同比下降10.17%,流動(dòng)比率、速動(dòng)比率分別達(dá)5.4和4.95,短期償債能力極強(qiáng),總債務(wù)1.66億元且均為短期債務(wù),財(cái)務(wù)風(fēng)險(xiǎn)整體可控。在投資者回報(bào)方面,公司持續(xù)堅(jiān)持高比例分紅政策,2025年度利潤(rùn)分配預(yù)案為以總股本5.14億股為基數(shù),向全體股東每10股派發(fā)現(xiàn)金紅利3.00元(含稅),合計(jì)派發(fā)現(xiàn)金紅利1.54億元,自2014年上市以來(lái),公司已累計(jì)現(xiàn)金分紅14次,累計(jì)分紅金額達(dá)13.12億元,分紅穩(wěn)定性在A股上市公司中位居前列,充分彰顯了公司對(duì)長(zhǎng)期發(fā)展的信心及對(duì)股東的回報(bào)誠(chéng)意。

展望2026年,炬華科技所處的能源物聯(lián)網(wǎng)行業(yè)仍將面臨周期波動(dòng)、競(jìng)爭(zhēng)加劇等挑戰(zhàn),但同時(shí)也迎來(lái)新型電力系統(tǒng)建設(shè)、智能電表替換周期、海外市場(chǎng)擴(kuò)張等發(fā)展機(jī)遇。短期來(lái)看,國(guó)內(nèi)智能電表正處于8-10年的替換高峰期,2024年新國(guó)標(biāo)(IR46)全面落地,加速舊表淘汰,推動(dòng)行業(yè)需求擴(kuò)容,同時(shí)國(guó)家大力推進(jìn)新型電力系統(tǒng)、泛在電力物聯(lián)網(wǎng)建設(shè),虛擬電廠、分布式光伏、儲(chǔ)能等新興領(lǐng)域快速發(fā)展,催生雙向計(jì)量、高精度負(fù)荷監(jiān)測(cè)等新增需求;長(zhǎng)期來(lái)看,全球智能電表市場(chǎng)持續(xù)擴(kuò)容,歐洲2030年前將完成全面智能電表更換,東南亞、拉美等新興市場(chǎng)普及率快速提升,為公司海外業(yè)務(wù)拓展提供廣闊舞臺(tái)。

面對(duì)行業(yè)機(jī)遇與挑戰(zhàn),炬華科技將聚焦技術(shù)創(chuàng)新與業(yè)務(wù)升級(jí)雙輪驅(qū)動(dòng),加大新國(guó)標(biāo)電表、物聯(lián)網(wǎng)傳感器、能源云平臺(tái)等產(chǎn)品研發(fā)投入,鞏固技術(shù)壁壘,提升產(chǎn)品附加值與毛利率;在穩(wěn)固智能電表核心業(yè)務(wù)的同時(shí),加快智能流量?jī)x表、虛擬電廠配套設(shè)備及海外市場(chǎng)拓展,優(yōu)化收入結(jié)構(gòu),降低單一業(yè)務(wù)依賴;同時(shí)深化智能制造,推進(jìn)生產(chǎn)智能化升級(jí),降低生產(chǎn)成本,提升生產(chǎn)效率與產(chǎn)品質(zhì)量,增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力。

風(fēng)險(xiǎn)提示:本文基于上市公司公告及公開信息整理,不構(gòu)成投資建議。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

所有評(píng)論僅代表網(wǎng)友意見,與本站立場(chǎng)無(wú)關(guān)。