【儀表網 行業財報】4月21日,海興電力(603556)披露2025年年度報告。報告顯示,公司全年營收保持微增,但受國內市場價格壓力、戰略投入加大等因素影響,歸母凈利潤同比下滑,同時經營現金流有所承壓;不過公司盈利能力仍保持行業較高水平,且大手筆分紅回饋股東,彰顯長期發展信心。

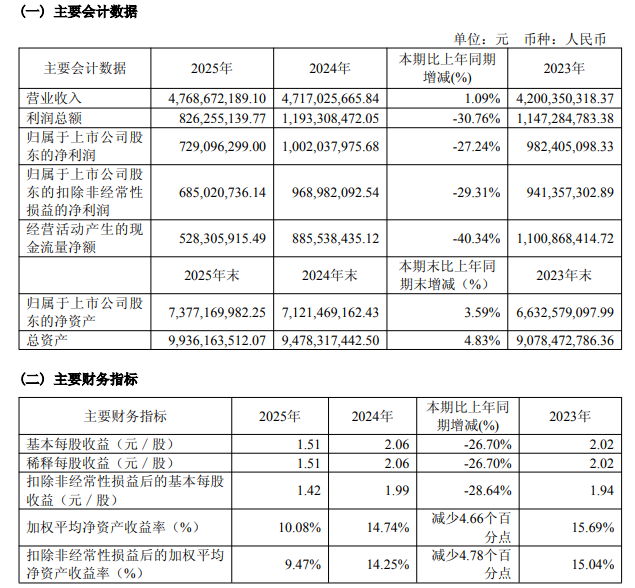

圖片來源:海興電力公告

2025年,海興電力實現營業總收入47.69億元,同比小幅增長1.09%,營收規模穩居行業前列。盈利端,公司實現歸母凈利潤7.29億元,同比下降27.24%;扣除非經常性損益后的凈利潤6.85億元,同比下降29.31%,盈利壓力凸顯。

報告期內基本每股收益1.51元,同比下降26.70%;加權平均凈資產收益率10.08%,較2024年減少4.66個百分點,盈利效率有所下滑。現金流方面,經營活動產生的現金流量凈額為5.28億元,同比下降40.34%,主要受回款節奏及費用投入增加影響。

從單季度表現來看,業績呈現“前高后低”態勢:一季度歸母凈利潤1.41億元,二季度2.55億元,三季度3.36億元(同比增長30.21%),但四季度出現上市以來首次單季虧損,歸母凈利潤為-312.78萬元,主要系國內降價電表集中交付、費用集中確認及海外部分市場需求疲弱所致。

業績下滑核心原因:多重因素疊加,短期陣痛換長期布局

國內市場“量價雙壓”,核心業務毛利率下滑:公司核心業務智能配用電2025年營收41.69億元,同比下降7.84%,毛利率42.32%,同比減少3.01個百分點。其中,國內市場營收15.1億元,同比下降6%,毛利率大幅下滑9.99個百分點至36.22%,主要受國家電網、南方電網招標價格下調、招標數量波動影響。

戰略投入加大,費用端顯著增長:2025年公司持續拓展海外市場、加碼研發創新及人員擴張,期間費用合計9.81億元,同比增長27.02%。其中,銷售費用5.13億元,同比增長30.94%,主要系銷售人員增加、海外市場拓展投入加大;研發費用同步增長,用于智慧水務、數字能源等新業務技術迭代。

新業務高速增長但盈利貢獻有限:報告期內,公司智慧水務、數字能源兩大新業務實現爆發式增長,營收分別達2.05億元、3.53億元,同比增速超140%。但由于處于拓展初期,智慧水務毛利率僅22.00%,數字能源毛利率低至1.96%,尚未形成顯著盈利支撐,短期拖累整體毛利率。

原材料價格波動,成本壓力上行:2025年銅、芯片等核心原材料價格波動,疊加國內低價訂單占比提升,進一步壓縮產品利潤空間,成為業績下滑的重要推手。

作為全球化運營企業,海興電力形成“智能配用電為核心,智慧水務、數字能源為兩翼”的業務格局。

智能配用電(營收占比87.42%):全球市場份額穩固,海外營收32億元,同比增長5%,占總營收比重超67%,覆蓋拉美、中東、非洲、歐洲等區域,本地化運營成效顯著。

智慧水務(營收占比4.31%):智能水表及解決方案快速放量,受益于全球水資源管理需求提升,成為公司新的增長極。

數字能源(營收占比7.40%):聚焦儲能、光儲充一體化、微電網等領域,貼合全球能源轉型趨勢,已形成標桿項目落地能力。

在業績承壓背景下,海興電力堅持高比例分紅,與股東共享發展成果。根據公告,公司2025年度利潤分配預案為:擬向全體股東每10股派發現金紅利8元(含稅),以總股本4.86億股計算,預計派息總額約3.89億元,分紅率約52.98%。高比例分紅既體現公司現金流實力與盈利能力韌性,也彰顯對未來發展的信心,持續回報長期投資者。

面對短期業績壓力,海興電力表示,全球能源轉型和智能化升級仍帶來廣闊市場機遇。后續公司將聚焦三大方向:一是優化國內市場策略,提升高附加值產品占比,改善毛利率;二是深化海外本地化運營,擴大市場份額,對沖國內市場波動;三是加速智慧水務、數字能源新業務商業化落地,提升盈利貢獻,推動業績穩步修復。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。