【儀表網(wǎng) 行業(yè)財(cái)報(bào)】4月27日,中核科技(000777)披露2025年年度報(bào)告。財(cái)報(bào)顯示,公司全年經(jīng)營業(yè)績呈現(xiàn) “營收小幅收縮、盈利明顯承壓” 的態(tài)勢,核心核工程閥門業(yè)務(wù)保持增長,受傳統(tǒng)業(yè)務(wù)下滑及盈利因素影響,整體業(yè)績同比回落。

圖片來源:中核科技公告

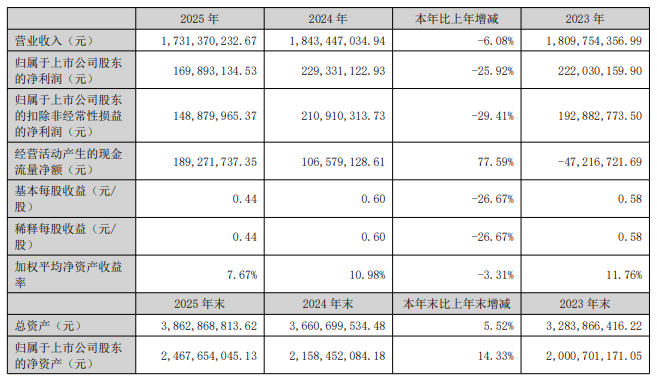

2025年,中核科技實(shí)現(xiàn)營業(yè)收入17.31億元,較2024年的18.43億元同比下降6.08%;歸母凈利潤1.70億元,同比下降25.92%(2024年為2.29億元);扣除非經(jīng)常性損益后的歸母凈利潤1.49 億元,同比降幅達(dá)29.41%,盈利質(zhì)量有所承壓。

每股收益方面,公司2025年基本每股收益為0.44元,加權(quán)平均凈資產(chǎn)收益率為7.67%,較上年同期有所回落。盈利能力指標(biāo)上,全年銷售毛利率為21.42%,同比微升0.41個(gè)百分點(diǎn);但銷售凈利率降至9.81%,較2024年下降2.63個(gè)百分點(diǎn),盈利效率有所弱化。

從單季度表現(xiàn)來看,2025年第四季度業(yè)績壓力尤為突出:單季度實(shí)現(xiàn)營業(yè)收入6.49億元,同比下降20.71%;歸母凈利潤5832.65萬元,同比大幅下降48.67%,成為全年業(yè)績下滑的主要拖累項(xiàng)。

從業(yè)務(wù)板塊來看,公司核心的核工程閥門業(yè)務(wù)展現(xiàn)出強(qiáng)勁韌性,成為全年唯一實(shí)現(xiàn)增長的板塊。2025年,核工程閥門業(yè)務(wù)收入同比增長18.30%,占總營業(yè)收入比重升至57.31%,首次成為公司第一大收入來源,業(yè)務(wù)核心地位進(jìn)一步鞏固。該板塊高毛利特性帶動(dòng)公司整體毛利率保持穩(wěn)定,其中閥門制造業(yè)務(wù)毛利率同比提升0.99個(gè)百分點(diǎn)。

傳統(tǒng)業(yè)務(wù)方面,石油石化閥門及其他工業(yè)閥門業(yè)務(wù)受行業(yè)周期、市場競爭加劇及訂單結(jié)構(gòu)調(diào)整影響,收入規(guī)模同比收縮。其中,石油石化產(chǎn)品收入占比降至23.44%,毛利率同比下降1.71個(gè)百分點(diǎn);其他閥門業(yè)務(wù)毛利率下降2.64個(gè)百分點(diǎn),傳統(tǒng)業(yè)務(wù)的收縮一定程度上抵消了核工程閥門業(yè)務(wù)的增長貢獻(xiàn)。

區(qū)域收入分布上,公司業(yè)務(wù)仍高度集中于國內(nèi)市場,華北地區(qū)收入占比達(dá)42.01%,華東地區(qū)占比34.91%,兩大區(qū)域合計(jì)貢獻(xiàn)超七成營收;境外市場收入占比僅7.46%,海外拓展節(jié)奏放緩,區(qū)域集中度進(jìn)一步提升。

對于業(yè)績同比下滑,公司及行業(yè)分析指出主要受多重因素影響:

傳統(tǒng)業(yè)務(wù)收縮:石油石化、公用工程等領(lǐng)域閥門市場競爭加劇,低價(jià)競爭導(dǎo)致訂單毛利下滑,同時(shí)部分傳統(tǒng)客戶投資放緩,訂單交付量減少,拖累整體營收規(guī)模。

成本與費(fèi)用壓力:報(bào)告期內(nèi)原材料價(jià)格波動(dòng)、人工及制造費(fèi)用上升,疊加稅金及附加同比增長 51.13%,進(jìn)一步擠壓盈利空間;同時(shí)應(yīng)收賬款規(guī)模持續(xù)增長,回款周期延長,資金占用成本上升。

訂單交付節(jié)奏影響:部分大額核工程閥門訂單尚處生產(chǎn)周期,未到確認(rèn)收入節(jié)點(diǎn),導(dǎo)致年內(nèi)營收確認(rèn)不及預(yù)期,而相關(guān)成本費(fèi)用已按期列支,階段性影響當(dāng)期利潤。

非經(jīng)常性損益減少:扣非凈利潤降幅大于歸母凈利潤,主要系當(dāng)期確認(rèn)的投資收益等非經(jīng)常性損益較上年同期減少,對利潤的支撐力度減弱。

利潤分配方面,公司同步披露2025年度分紅預(yù)案:以總股本383,471,493股為基數(shù),向全體股東每10股派發(fā)現(xiàn)金紅利1.12元(含稅),不送紅股、不以資本公積金轉(zhuǎn)增股本,持續(xù)回報(bào)投資者。

作為中核集團(tuán)旗下核工業(yè)閥門核心平臺(tái),中核科技長期深耕核電、核化工高端閥門領(lǐng)域,是國內(nèi)核電閥門國產(chǎn)化的核心推動(dòng)者。未來,公司將繼續(xù)聚焦核工程主業(yè),緊抓國內(nèi)核電機(jī)組批復(fù)建設(shè)、核電閥門國產(chǎn)化替代加速的行業(yè)機(jī)遇,重點(diǎn)推進(jìn)華龍一號(hào)、“國和一號(hào)” 等三代、四代核電高端閥門的研發(fā)與交付,擴(kuò)大核工程閥門業(yè)務(wù)規(guī)模與市場份額。

同時(shí),公司將優(yōu)化傳統(tǒng)業(yè)務(wù)結(jié)構(gòu),壓縮低毛利訂單,拓展高附加值石化、新能源領(lǐng)域閥門業(yè)務(wù);加強(qiáng)成本管控與應(yīng)收賬款管理,提升運(yùn)營效率與盈利質(zhì)量;穩(wěn)步推進(jìn)海外市場拓展,提升境外收入占比,降低國內(nèi)市場波動(dòng)風(fēng)險(xiǎn),推動(dòng)公司從 “核閥龍頭” 向 “全球高端閥門服務(wù)商” 邁進(jìn)。

風(fēng)險(xiǎn)提示:本文基于上市公司公告及公開信息整理,不構(gòu)成投資建議。市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

所有評論僅代表網(wǎng)友意見,與本站立場無關(guān)。