【儀表網 行業財報】4月27日,江蘇神通(002438)披露2026年第一季度業績公告,全面呈現了公司本季度的經營成果與財務狀況。公司整體經營呈現“營收利潤小幅下滑、現金流顯著改善”的態勢,核心財務指標變動背后折射出行業環境與公司經營策略的雙重影響。

圖片來源:江蘇神通公告

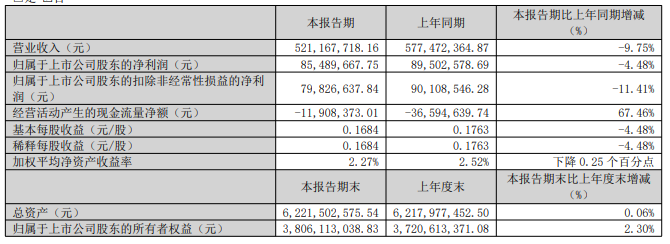

營收方面,公司2026年第一季度實現營業收入5.21億元,較上年同期的5.77億元同比下降9.75%,營收規模出現一定收縮。結合公司業務結構來看,這一變動主要受傳統冶金、能源石化行業需求疲軟影響——作為公司傳統核心業務領域,冶金行業受鋼鐵產能調控、盈利承壓影響,相關閥門需求有所收縮,而能源石化行業項目推進放緩也對營收形成一定拖累。不過,公司核電業務仍保持較強韌性,依托國內核電項目核準常態化的行業紅利,核級閥門產品需求持續釋放,一定程度上對沖了傳統業務的下滑壓力,彰顯了公司業務結構優化的成效。

利潤端,公司盈利能力保持相對穩定,核心利潤指標雖有下滑但幅度可控。本季度,公司歸屬于上市公司股東的凈利潤達8548.97萬元,較上年同期的8950.26萬元同比減少4.48%;歸屬于上市公司股東的扣除非經常性損益的凈利潤為7982.66萬元,同比減少11.41%,扣非凈利潤降幅高于歸母凈利潤,主要因本期非經常性損益合計566.30萬元,較上年同期的-59.60萬元實現反向變動,對歸母凈利潤形成了一定支撐,也反映出公司主業盈利能力面臨一定壓力。從利潤構成來看,本期利潤總額為1.03億元,較上年同期基本持平,凈利潤下滑主要源于所得稅費用同比增加3117.86萬元,增幅達21.35%。值得注意的是,本季度公司營業成本為3.31億元,較上年同期的3.85億元下降14.05%,成本降幅大于營收降幅,成為支撐當期利潤水平的重要因素,體現了公司較強的成本管控能力。

每股收益方面,公司2026年一季度基本每股收益為0.1684元,較上年同期的0.1763元同比下降4.48%,與歸母凈利潤降幅完全一致;扣非每股收益為0.1573元/股,較上年同期的0.1775元/股同比下降11.38%,與扣非凈利潤降幅基本匹配,清晰反映出每股收益的變動完全由公司利潤水平變動主導,與公司股本規模變動無關。

現金流方面,本次公告呈現出顯著亮點,公司經營活動產生的現金流量凈額為-1190.84萬元,較上年同期的-3659.46萬元同比增加67.46%,現金流狀況得到明顯改善。主要原因是報告期內公司優化資金管控,購買商品、接受勞務支付的現金較上年同期減少5000萬元以上,支付的各項稅費減少7256萬元,經營活動現金流出的降幅大于流入降幅,使得現金流缺口大幅收窄。不過,截至3月末,公司應收賬款余額為12.92億元,較上年末增長12.35%,遠超同期營業收入下滑幅度,疊加經營活動現金流凈額為負的情況,反映出公司回款壓力有所增加,經營性資金占用進一步提升,后續需重點關注賬款回收情況,警惕壞賬風險。

此外,公告還披露了公司部分資產負債項目的變動情況:交易性金融資產較年初增加95.91%,系全資子公司神通核能購買銀行理財產品增加所致;在建工程較年初減少99.91%,因高端閥門智能制造項目轉固定資產;長期借款較年初增長772.21%,主要是公司新增銀行長期借款以支撐業務發展。同時,公司期間費用管控呈現差異化特征,銷售費用同比減少8.72%,與營收降幅基本匹配,體現了銷售端投入的精細化管控;財務費用同比減少28.99%,源于利息支出小幅縮減及其他財務收支優化;但管理費用同比增加13.57%,成為期間費用中唯一同比增長的項目,后續需關注費用增長原因及對利潤的影響。

研發費用方面,本季度研發投入為1968.14萬元,同比減少4.89%,在行業競爭加劇、技術迭代加快的背景下,研發投入的小幅下滑需引起關注,后續需跟蹤公司在核電閥門、氫能閥門等高端產品領域的研發進展。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。