【儀表網 行業財報】4月29日,鉅泉科技(688391)正式披露2025年年度報告,受核心業務量價齊跌、行業周期調整等多重因素影響,公司全年營收與凈利潤雙雙下滑,其中歸母凈利潤同比降幅超五成,同時公司推出分紅方案,擬向全體股東每10股派發現金紅利3元。

圖片來源:鉅泉科技公告

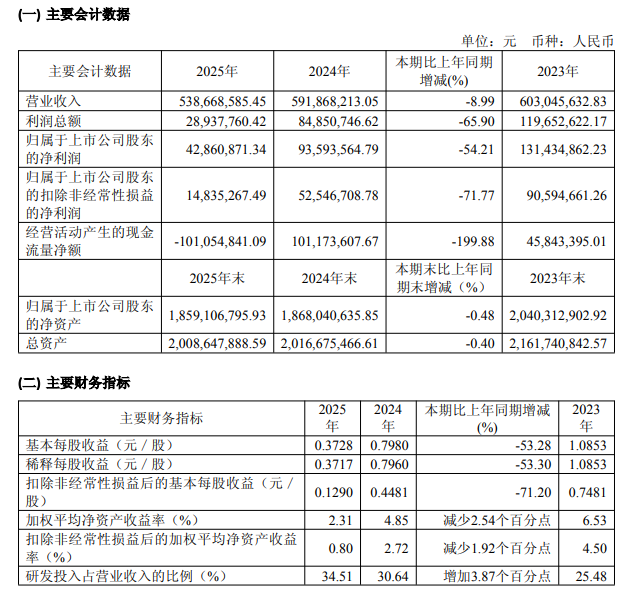

財報數據顯示,2025年鉅泉科技實現營業收入5.39億元,同比下滑8.99%;歸屬于上市公司股東的凈利潤4286.09萬元,同比大幅下滑54.21%;扣除非經常性損益后的歸母凈利潤僅1483.53萬元,同比暴跌71.77%,盈利質量顯著承壓。

從單季度表現來看,公司盈利壓力在年末集中顯現。2025年第四季度,鉅泉科技單季營業收入1.31億元,歸母凈利潤-167.57萬元,扣非凈利潤-826.29萬元,三項核心指標均由正轉負,季度凈利率降至-1.28%,經營承壓態勢明顯。

盈利指標同步走弱,2025年公司整體毛利率為39.23%,同比下降4.87個百分點;凈利率7.96%,同比下降7.86個百分點,核心盈利能力明顯收縮。此外,經營活動現金流由正轉負,全年凈額為-1.01億元,同比下滑199.88%,主要系銷售回款減少、原材料采購支出增加所致,現金流狀況同步惡化。

作為國內智能電表芯片領域的核心企業,鉅泉科技業績下滑核心源于智能電表芯片主業疲軟,疊加行業周期、投資收益下滑等因素,形成多重壓力共振。

核心業務量價齊跌,收入結構單一風險凸顯。智能電表芯片為公司絕對核心業務,2025年該板塊實現營收4.33億元,占總營收比重達80.36%,但同比下滑16.54%。受國內智能電表市場招標周期調整、行業整體去庫存影響,國網、南網交付節奏放緩,下游表廠庫存消化周期延長,導致公司智能電表芯片出貨量與銷售單價同步下滑,直接拖累整體營收與毛利率。

反觀物聯網及其他芯片業務,雖實現營收1.00億元,同比增長39.40%,但規模占比僅18.64%,尚未形成足夠增長動能,無法抵消核心業務下滑影響。同時,公司市場布局高度集中于境內,2025年境內營收5.38億元,占比99.98%,境外營收僅9.49萬元,同比暴跌97.65%,單一市場依賴加劇業績波動風險。

投資收益縮水,研發投入持續加碼。2025年公司投資收益同比明顯下降,主要受市場利率下行、理財資金規模減少雙重影響,貨幣資金及理財產品收益較上年同期顯著減少,進一步擠壓利潤空間。同時,公司堅持研發驅動,全年研發投入1.86億元,同比增長2.51%,重點布局 G3-PLC 芯片、HPLC+RF 雙模通信芯片及 BMS 芯片等領域,雖為長期發展蓄力,但短期對利潤形成一定壓力。

盡管業績承壓,鉅泉科技仍堅持回饋股東,同步發布利潤分配預案。公司擬以2025年末總股本為基數,向全體股東每10股派發現金紅利3元(含稅),預計派發現金紅利總額約3456萬元,彰顯公司對長期發展的信心及對股東的回報意愿。

2025年全球半導體行業呈結構性復蘇態勢,但下游應用分化明顯,國內智能電表行業處于周期調整低谷,傳統業務短期壓力難消。對鉅泉科技而言,當前核心挑戰在于擺脫對智能電表芯片的單一依賴,加速物聯網芯片、BMS 芯片等新業務規模化落地。

目前公司部分新產品已取得階段性進展,G3-PLC 芯片銷量大幅增長,HPLC+RF 雙模通信芯片在中亞地區實現規模化商用,但新業務尚未形成規模收入,短期難以對沖主業壓力。未來,公司業績修復仍需依賴智能電表行業周期回暖,同時取決于新業務拓展進度與市場競爭力提升成效。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。