【儀表網 行業財報】4月30日,碧興物聯(688671)披露2026年第一季度報告,受宏觀環境、行業需求波動及應收賬款風險上升等因素影響,公司當期經營業績承壓,營收同比下滑超一成,歸母凈利潤虧損幅度進一步擴大,同時研發投入收縮、現金流仍處凈流出狀態,盈利與運營能力面臨多重挑戰。

圖片來源:碧興物聯公告

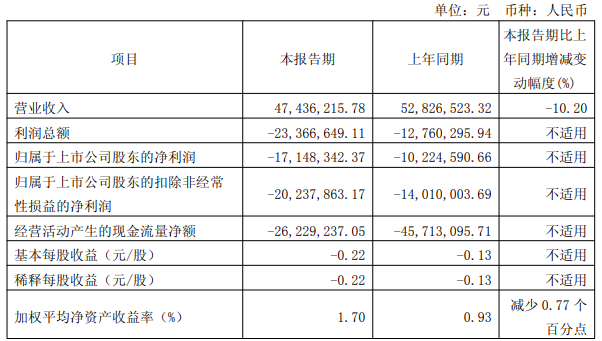

財報數據顯示,2026年一季度,碧興物聯實現營業總收入4743.62萬元,較上年同期的5282.65萬元同比下降10.20%,營收規模出現明顯收縮,主因宏觀經濟下行背景下,環境監測等領域儀器設備需求萎縮,疊加市場競爭加劇,訂單交付及拓展節奏放緩。

利潤端壓力更為突出,報告期內公司歸母凈利潤虧損1714.83萬元,上年同期虧損1022.46萬元,虧損額同比增加67.72%;扣除非經常性損益后,扣非凈利潤虧損2023.79萬元,上年同期虧損1401萬元,同比下降44.45%,核心主營業務盈利能力持續弱化。

盈利指標同步走弱,一季度公司基本每股收益為-0.22元,上年同期為-0.13元,單位股本虧損幅度擴大;加權平均凈資產收益率為-1.70%,較上年同期-0.93%下滑0.77個百分點,凈資產獲利能力進一步承壓。

從利潤構成來看,信用減值損失大幅計提是當期虧損擴大的核心誘因。2026年一季度,公司計提信用減值損失1472.55萬元,較上年同期僅23.84萬元激增超60倍,占當期營收比例超30%,直接吞噬利潤空間。

碧興物聯表示,受終端客戶經營壓力傳導影響,應收賬款回收周期顯著延長,部分款項回收風險上升,基于謹慎性原則,對應收賬款、應收票據及其他應收款計提大額壞賬準備,最終導致信用減值損失同比大幅增加。

值得注意的是,盡管營收下滑,但公司當期毛利率同比提升27.49個百分點至26.51%,成本端管控略有成效,但信用減值損失的爆發式增長完全抵消毛利優勢,最終導致凈利率降至-36.53%,同比減少89.56%,盈利質量大幅下滑。

現金流方面,2026年一季度碧興物聯經營活動產生的現金流量凈額為-2622.92萬元,雖仍為凈流出,但較上年同期-4571.31萬元有所改善,凈流出規模減少42.62%,主要系公司加強資金管控、優化付款節奏所致。截至報告期末,公司貨幣資金余額為2.99億元,較期初4.88億元有所下降,資金儲備仍需關注后續補充能力。

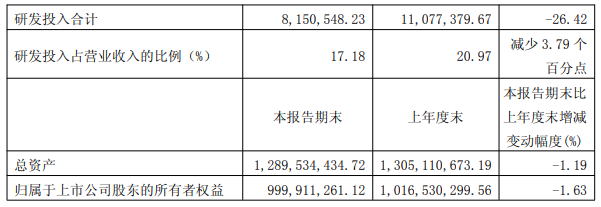

研發投入方面,受業績壓力影響,公司當期研發費用有所收縮。一季度研發投入815.05萬元,較上年同期1107.74萬元減少26.42%;研發費用占營業收入比例為17.18%,較上年同期 20.97% 下降3.79個百分點,研發投入強度回落,或對長期技術競爭力培育產生一定影響。

碧興物聯主營環境監測儀器及系統解決方案,下游需求與環保政策、政企投資力度高度相關。當前行業整體面臨需求疲軟、競爭加劇、回款周期延長等共性問題,公司作為科創板專精特新企業,短期業績波動反映行業發展階段性壓力。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。