【儀表網 行業財報】4月28日晚間,日聯科技(688531)披露2026年第一季度報告。報告期內,公司緊抓高端制造業檢測需求爆發機遇,訂單規模持續擴張,業績延續高增長態勢,營收與盈利指標同比大幅提升,尤其是扣非凈利潤增速顯著領跑,盈利質量與核心盈利能力進一步夯實,彰顯公司在工業檢測領域的強勁競爭力與成長韌性。

圖片來源:日聯科技

財報數據顯示,2026年一季度日聯科技實現營業收入2.96億元,同比大幅增長48.34%;歸屬于上市公司股東的凈利潤4415.32萬元,同比增長24.98%;扣除非經常性損益后的凈利潤達3241.93萬元,同比激增63.17%。同時,公司基本每股收益0.27元,加權平均凈資產收益率1.30%,盈利增長同步帶動股東回報能力穩步提升。

公司一季度業績呈現“營收高增、扣非領跑”的顯著特征,核心盈利能力持續增強。營收端,48.34%的同比增速主要得益于下游高景氣賽道訂單的集中釋放,公司在集成電路、新能源電池等核心領域的檢測設備需求旺盛,產品滲透率持續提升。

盈利端,扣非凈利潤63.17%的增速遠超營收增速,充分體現公司盈利彈性顯著增強。這一亮眼表現,一方面源于營收規模擴張帶來的規模效應,另一方面得益于公司持續優化業務結構、強化成本管控能力,高附加值產品占比穩步提升,核心業務盈利水平持續改善。值得注意的是,當期非經常性損益為1173.39萬元,主要來自理財產品收益及政府補助,對凈利潤貢獻占比約 26.58%,扣非凈利潤的高增更能真實反映公司主營業務的核心盈利能力。

作為國家重點專精特新 “小巨人” 企業、制造業單項冠軍,日聯科技深耕工業 X 射線智能檢測領域近二十年,是國內少數實現從核心部件 X 射線源到整機裝備、AI 影像軟件全產業鏈自主可控的企業,成功打破美日企業長期壟斷,攻克微焦點 X 射線源 “卡脖子” 難題,核心技術達到國際先進、國內領先水平。

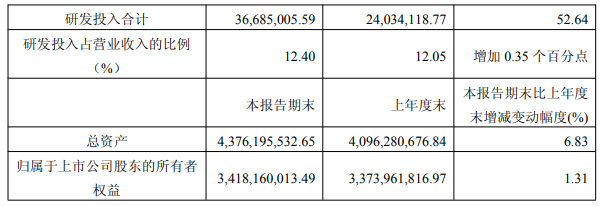

長期以來,日聯科技堅持技術創新驅動發展,持續加大研發投入力度,研發團隊占比超25%,累計獲得國內外專利500余件,牽頭起草多項國家標準及行業標準,技術護城河不斷加深。2026年一季度,公司延續高強度研發投入節奏,聚焦 AI 檢測算法、高端 X 射線源迭代、3D/CT 檢測技術升級等核心方向,持續鞏固技術領先優勢,為后續產品迭代與市場拓展提供堅實支撐。

從財務健康度來看,公司一季度資產負債率僅19.95%,處于較低水平,財務結構穩健,抗風險能力較強。同時,公司持續推進全球化布局,馬來西亞工廠投產提升海外交付能力,海外市場拓展穩步推進,為長期增長注入新動力。

展望2026年全年,隨著高端制造業持續向智能化、高端化升級,工業檢測設備需求將保持旺盛增長態勢。日聯科技憑借全產業鏈技術優勢、持續豐富的產品矩陣、不斷拓展的下游場景及優質的客戶資源,有望持續受益于行業高景氣與國產替代紅利,延續業績高速增長勢頭,進一步鞏固國內工業 X 射線智能檢測行業地位,向全球領先的工業檢測解決方案提供商邁進。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。