【儀表網 行業財報】4月29日,東方電子(000682)披露2026年第一季度報告。報告期內,公司業績呈現“營收穩步增長、凈利潤大幅飆升”的特征,歸母凈利潤增速遠超營收增速,不過扣非凈利潤增速相對平緩,同時經營活動現金流持續承壓,整體業績表現結構性特征顯著。

圖片來源:東方電子公告

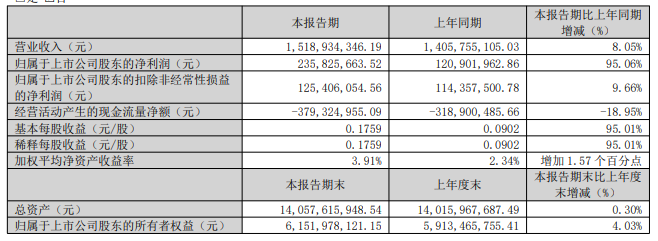

2026年一季度,東方電子實現營業總收入15.19億元,較上年同期的14.06 億元增長8.05%,營收規模穩步擴張,彰顯公司智能電網主業的發展韌性。

盈利端表現更為突出,公司實現歸母凈利潤2.36億元,同比大幅增長95.06%;扣除非經常性損益后的凈利潤為1.25億元,同比增長9.66%,與營收增速基本匹配,反映主業盈利增長平穩。

盈利能力指標同步優化,報告期內加權平均凈資產收益率達3.91%,同比上升1.57個百分點;基本每股收益為0.1759元,盈利能力持續增強。不過毛利率略有下滑,當期毛利率為30.45%,較去年同期下降2.41個百分點,凈利率則受益于非經常性損益提升至14.66%,同比增幅達103.94%。

一季度歸母凈利潤同比近乎翻倍增長,核心推手并非主業盈利爆發,而是非經常性損益的大幅貢獻。數據顯示,當期公司非經常性損益合計1.10億元,其中非金融企業持有金融資產的公允價值變動損益達1.24億元,主要來自南網數字股權的公允價值增值,該收益屬于偶發性收益,不具備持續性。

扣除此類偶發收益后,公司核心主業盈利增長平穩,扣非凈利潤同比增長9.66%,與8.05%的營收增速基本匹配,印證公司智能電網主業經營穩健,盈利質量保持穩定。從業務結構來看,公司核心業務包括調度及云化、智能配用電、輸變電自動化、綜合能源及虛擬電廠等板塊,其中智能配用電業務為核心收入來源,2025年該業務收入占比達55.99%,為一季度業績提供穩固支撐。

報告期內,公司經營活動產生的現金流量凈額為-3.79億元,上年同期為-3.19億元,同比減少18.95%,現金流出加劇。這一現象主要與行業特性及公司經營策略相關:一方面,電網客戶結算周期集中在四季度,一季度回款相對較少;另一方面,公司為應對后續配網改造訂單高峰,提前戰略性備貨,導致現金支出增加。

資產端方面,截至報告期末,公司貨幣資金為40.09億元,同比增長12.86%,資金儲備較為充足。但應收賬款達17.25億元,同比增幅高達39.10%,遠超營收增速,應收賬款占營業收入比例較高,提示回款周期延長或信用政策放寬的風險,后續需持續關注回款效率。

東方電子作為深耕電力自動化領域 40 余年的企業,是國家重點扶持的火炬計劃重點高新技術企業,國內市場占有率在電力自動化行業名列前茅。公司產品覆蓋智能電網 “發輸變配用” 全環節,在配電自動化領域市占率穩居行業前三,產品已遠銷東南亞、中東、非洲等60多個國家和地區。

從后續發展來看,公司具備多重增長動力:其一,國內電網投資持續高景氣,2025年公司全年新增中標額超115億元,同比增長約15%,為2026年業績增長奠定堅實基礎;其二,海外業務加速布局,中東、東南亞市場毛利水平達33.93%,有望成為第二增長曲線;其三,虛擬電廠、儲能、能源數字化等新興業務快速發展,契合新型電力系統建設方向,長期成長空間廣闊。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。