【儀表網 行業財報】4月27日,納芯微(688052)發布2026年第一季度報告,財報呈現出“營收高增、虧損收窄、效率優化”的核心特征,彰顯出公司在核心賽道的強勁成長動能與經營質量的穩步提升。

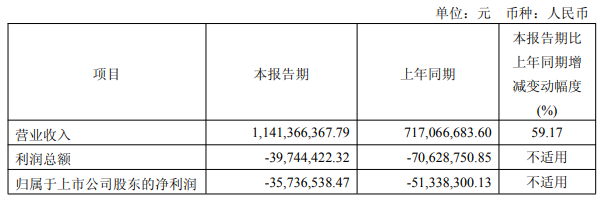

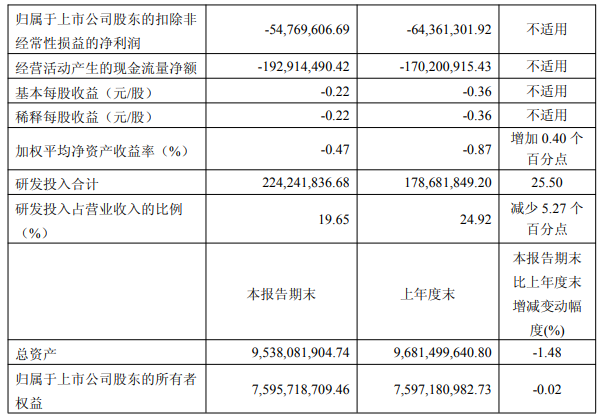

圖片來源:納芯微公告

報告顯示,公司一季度營業收入達11.41億元,同比增長59.17%,單季度營收規模創近年新高;歸母凈利潤為-3573.65萬元,同比增長30.39%,扣非歸母凈利潤為-5476.96萬元,同比增長14.90%,虧損額同比大幅收窄,減虧趨勢明確;基本每股收益-0.22元,同比增長38.89%,加權平均凈資產收益率-0.47%,毛利率33.67%,雖同比、環比略有下降,但仍維持較高水平。

作為國內比較領先的Fabless芯片設計企業,納芯微專注于傳感器產品、信號鏈芯片和電源管理芯片三大核心品類,產品廣泛應用于汽車電子、泛能源(光伏儲能、工業工控、AI服務器電源)及消費電子等領域,本次營收高速增長主要得益于下游核心賽道需求持續旺盛——新能源汽車滲透率提升帶動車規級模擬芯片需求增長,公司車載傳感器、電源管理芯片市場份額持續擴大,成為營收增長核心支柱;同時,光伏儲能、工業自動化行業高景氣度延續,疊加AI服務器電源需求快速放量,帶動相關芯片訂單激增,再加上高附加值車規級、工業級產品占比持續提升,共同推動營收實現大幅增長。

盡管營收表現亮眼,公司仍處于虧損狀態,這主要源于行業成長初期的戰略性高投入:模擬芯片行業技術壁壘高,公司為維持產品競爭力、拓展車規級高端市場,持續加大研發投入;同時,為搶抓下游高景氣機遇,公司擴充團隊、拓展客戶資源并提前儲備產能,導致銷售費用、管理費用階段性增加,再疊加全球半導體市場波動下晶圓代工、封裝材料等核心原材料成本攀升,短期對盈利造成一定擠壓。不過值得關注的是,公司費用管控成效顯著,一季度期間費用4.03億元,期間費用率35.34%,同比下降7.83個百分點,規模效應下費用效率持續提升,其中銷售費用同比增長23.31%,增速顯著低于營收增速,市場拓展效率進一步優化。

截至報告期末,納芯微資產負債率20.15%,處于較低水平,財務結構穩健,每股凈資產46.71元,同比增長12.54%,股東權益持續增厚。當前,國內模擬芯片行業國產替代進程加速,下游汽車電子、新能源、AI等核心賽道長期成長邏輯清晰,為納芯微提供了廣闊發展空間。短期來看,隨著規模效應持續釋放、研發投入邊際遞減、成本傳導逐步到位,公司虧損幅度有望進一步收窄,盈利拐點可期;長期來看,憑借深厚的技術積累、完善的產品布局和優質的客戶資源,公司作為國內模擬芯片領域的核心力量,將持續受益于國產替代深化與下游需求爆發,成長潛力巨大。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。