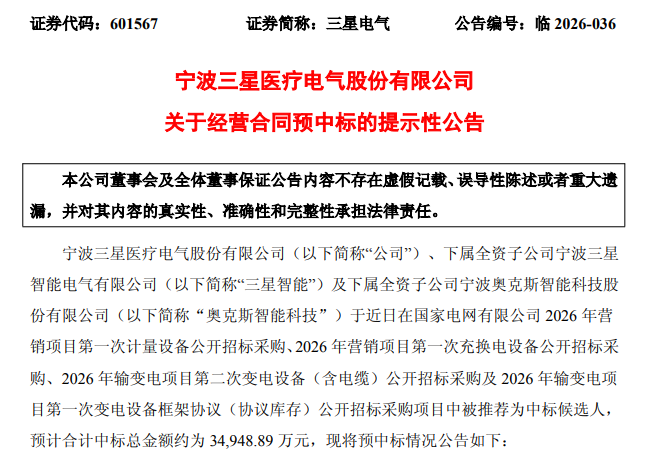

【儀表網 企業動態】4月30日,三星電氣(601567)發布公告,宣布公司及其下屬兩家全資子公司——寧波三星智能電氣有限公司(簡稱“三星智能”)、寧波奧克斯智能科技股份有限公司(簡稱“奧克斯智能科技”),在國家電網有限公司2026年多項公開招標采購項目中成功躋身中標候選人名單,預計合計中標總金額達34948.89萬元(約3.49億元),此次預中標涵蓋計量設備、充換電設備、變電設備等多個核心領域,彰顯了公司在智能配用電領域的綜合競爭力,也為后續業務發展奠定堅實基礎。

圖片來源:三星電氣公告

據悉,本次預中標項目均為國家電網2026年重點招標項目,覆蓋營銷、輸變電兩大核心業務板塊,各項目具體預中標情況明確,分工清晰,凸顯了三星電氣及子公司在不同細分領域的技術優勢和市場認可度:

在2026年營銷項目第一次計量設備公開招標采購中(招標編號:0711-260TL03622006),三星電氣作為核心中標候選人,預計中標金額約23905.53萬元(約2.39億元),占本次合計預中標金額的近70%,成為本次預中標的核心支撐。該項目中,三星電氣的中標產品涵蓋A級單相智能電能表、B級三相智能電能表、C級三相智能電能表、D級三相智能電能表、智能融合終端、專變采集終端等多種核心計量設備,覆蓋電網計量的全場景需求。值得注意的是,本次國家電網營銷項目第一次計量設備招標規模創下近年新高,總需求達3529萬只,總投資77.3億元,作為年度電網計量采購的“風向標”,此次招標標志著國內智能計量行業進入技術主導、頭部集中的高質量發展新周期,三星電氣此次高金額預中標,充分體現了其在計量設備領域的行業地位和技術實力。

在2026年營銷項目第一次充換電設備公開招標采購中(招標編號:0711-260TL03722007),子公司三星智能憑借優質的充電設備產品及完善的解決方案,預計中標金額約2515.28萬元(約2515萬元),主要中標產品為各類充電設備,契合當前新能源汽車產業快速發展背景下,國家電網加快充換電基礎設施布局的戰略需求,也展現了三星電氣在新能源配套領域的布局成效。

子公司奧克斯智能科技則在輸變電設備領域斬獲頗豐,在兩項輸變電相關招標項目中均成功入圍中標候選人:其一,在2026年輸變電項目第二次變電設備(含電纜)公開招標采購中(招標編號:0711-260TL02711017),預計中標金額約5920.35萬元(約5920萬元);其二,在2026年輸變電項目第一次變電設備框架協議(協議庫存)公開招標采購中(招標編號:0711-260TL02811018),預計中標金額約2607.73萬元(約2608萬元)。

上述兩項項目中,奧克斯智能科技的中標產品均為開關柜,該公司作為三星電氣旗下專注于智能配電設備的核心子公司,在寧波、巴西、印尼等多地建有制造基地,在開關柜等變電設備領域擁有成熟的技術積累和規模化生產能力,此次預中標進一步鞏固了其在輸變電設備領域的市場份額。

公告中明確指出,本次預中標項目的合同履行,將對公司及子公司的經營工作和經營業績產生積極且深遠的影響,不僅能夠有效帶動公司智能配用電相關產品的產能釋放,優化營收結構,還能進一步深化與國家電網的合作關系,提升公司在電力設備行業的品牌影響力和核心競爭力,同時不會影響公司經營的獨立性。

結合三星電氣近期披露的2026年一季度業績數據來看,此次預中標無疑為公司后續業績改善注入強勁動力。數據顯示,2026年一季度,三星電氣實現營業收入32.37億元,歸母凈利潤1.67億元。不過需要注意的是,公司一季度核心盈利指標出現一定下滑,歸母凈利潤較上年同期的4.89億元下降65.80%,扣非歸母凈利潤1.42億元,同比降幅達69.13%,主要系智能配用電板塊營收下降、招投標及原材料價格波動等因素影響。此外,一季度公司營業收入較上年同期的36.31億元下降10.84%,截至3月末,公司在手訂單157.41億元,同比僅增長0.15%,國內訂單增長乏力成為拖累營收的主要因素。

作為智能配用電設備及整體解決方案提供商,三星電氣主營業務涵蓋智能配用電設備、新能源產品及康復醫療服務等,其中智能配用電板塊是公司核心業務,產品覆蓋智能電表、開關柜、充電樁、逆變器等多個品類,不僅在國內電網市場占據重要地位,還積極拓展海外市場,在歐洲、中東、拉美等核心市場取得顯著成效。此次合計3.49億元的預中標項目,涵蓋計量、充換電、變電三大核心領域,與公司主營業務高度契合,既能有效緩解一季度營收下滑的壓力,也能為公司全年業績增長提供有力支撐,同時契合國家電網“十五五”配網智能化升級規劃,順應新型電力系統建設的發展趨勢。

隨著國家電網持續加大配網智能化、新能源配套基礎設施等領域的投資力度,智能電力設備市場需求將持續釋放。三星電氣及子公司此次成功預中標國家電網多個重點項目,充分體現了其在技術、產品、產能等方面的綜合優勢,后續若能順利獲得正式中標通知書并履行合同,將進一步提升公司在行業內的市場份額和盈利能力,助力公司應對行業競爭和業績波動壓力,實現高質量發展。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。