【儀表網 行業深度】2026年國家電網營銷項目第一次計量設備公開招標采購項目(下稱 “本次招標”)圓滿落幕,總規模達3529萬只、總投資約77.3億元,創下近年新高。迦南智能、萬勝智能、林洋能源、友訊達、威勝信息、新聯電子、三星電氣7家行業核心企業成功預中標,合計預中標金額超11億元。從預中標金額、產品品類到營收占比,這份中標數據不僅勾勒出頭部企業的競爭優勢,更折射出國內智能計量行業告別低價內卷、邁向技術主導與結構升級的高質量發展新趨勢。

中標格局:頭部集中凸顯,企業分化顯著

本次招標中,7家企業預中標金額呈現明顯梯隊分化,行業集中度持續提升,強者恒強的馬太效應加劇。

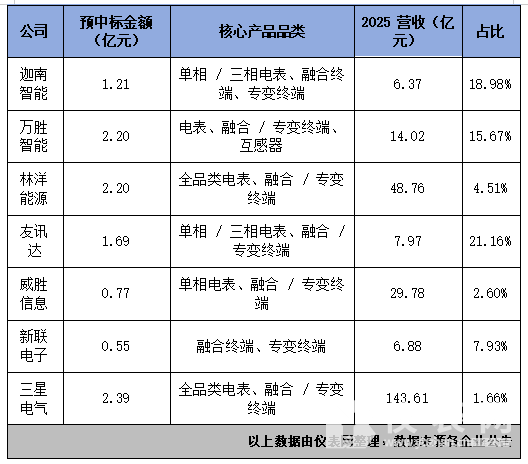

第一梯隊(2億元以上):三星電氣、林洋能源、萬勝智能穩居前列。三星電氣以2.39億元預中標金額領跑,依托綜合實力穩居行業第一陣營;林洋能源、萬勝智能緊隨其后,均斬獲 2.20億元訂單,三者合計占7家總中標金額的59%,頭部集聚效應顯著。

第二梯隊(1-2億元):友訊達、迦南智能表現亮眼。友訊達預中標1.69億元,迦南智能預中標1.21億元,兩家企業聚焦智能電表與采集終端核心賽道,憑借技術適配能力成功突圍,成為細分領域中堅力量。

第三梯隊(1億元以下):威勝信息、新聯電子側重細分場景。威勝信息預中標0.77億元,新聯電子預中標0.55億元,二者聚焦融合終端、專變終端等高端采集設備賽道,避開低端價格競爭,走差異化發展路線。

從營收貢獻度來看,中小企業對國網訂單依賴度更高,頭部企業抗風險能力更強。友訊達預中標金額占2025年營收比例達21.16%,迦南智能占比18.98%,萬勝智能占比15.67%,國網訂單成為其業績增長的核心引擎;而三星電氣、林洋能源、威勝信息等營收規模超20億元的頭部企業,訂單占比僅1.66%-4.51%,多元業務布局對沖單一訂單波動風險,經營韌性更突出。

產品結構:智能化升級成主線,高端賽道溢價凸顯

本次招標產品結構發生革命性變化,徹底告別傳統單一計量設備主導的格局,智能融合終端、專變采集終端、高端智能電表等高端產品成為核心增量,契合新型電力系統建設對“端邊管云”協同發展的需求。7家企業預中標產品品類精準匹配行業升級趨勢,呈現三大特征:

1. 智能電表為基本盤,中高端型號占比提升

A級單相智能電能表、B/C級三相智能電能表仍是各企業中標主力,其中迦南智能、萬勝智能、友訊達等中小企業以標準型號電表為核心,保障基礎訂單規模;林洋能源、三星電氣則覆蓋B/C/D級全品類三相電表,新增高端智能電表品類,技術溢價能力更強,對應產品中標價格上調5%-30%。

2. 采集終端成最大亮點,差異化布局顯優勢

智能融合終端、專變采集終端需求同比大幅增長60%,成為本次招標增長最快的品類。新聯電子聚焦該賽道,僅中標兩類終端產品,專業化布局成效顯著;迦南智能、萬勝智能、友訊達等企業同步布局電表與終端,形成“計量+采集”一體化解決方案;威勝信息側重智能融合終端,契合電網邊緣計算、數據感知的升級需求,產品附加值更高。

3. 細分品類差異化競爭,避開低價內卷

萬勝智能是7家企業中唯一中標計量低壓電流互感器、10-35kV 計量互感器的企業,憑借互感器領域技術積累形成差異化壁壘;其余企業則集中發力電表與終端核心賽道,減少同質化低價競爭,行業競爭邏輯從“價格戰”轉向“技術+品質+服務”綜合比拼。

行業趨勢:三重變革驅動,機遇與挑戰并存

7家企業的中標結果,是行業發展趨勢的集中映射。當前智能計量行業正處于存量替換周期、技術迭代升級、招標規則重構三重變革疊加的關鍵節點,未來發展呈現四大清晰趨勢:

1. 需求端:替換高峰來臨,市場規模穩步擴容

國內智能電表使用壽命約5-8年,2018-2020年安裝的電表已進入更換高峰期,全國約4億臺電表待替換。疊加新型電力系統建設提速,分布式光伏、充電樁、工商業儲能等新場景帶動導軌式電能表、智能物聯表需求爆發(導軌表需求環比增長超7000%),2026年行業市場規模有望突破260億元,年均復合增長率保持15%左右,為企業提供充足增長空間。

2. 競爭端:低價內卷終結,技術壁壘決定格局

本次招標規則重大調整,異常報價“紅線”從30%升至50%,不平衡報價懲罰升級為“連坐”否決,直接杜絕惡意低價競標。同時,招標評分向技術能力傾斜,0.2S 級高精度互感器、5G 模塊適配、邊緣計算集成等技術能力成為核心加分項。在此背景下,迦南智能、友訊達等依賴低價策略的中小企業,若無法快速突破技術瓶頸,市場份額將持續被頭部企業擠壓;而三星電氣、林洋能源等具備技術研發與規模化產能優勢的企業,將持續提升市占率,行業集中度進一步提高。

3. 產品端:物聯化+高端化,附加值持續提升

計量設備正從單一“計量工具”向能源互聯網“智能感知節點”轉型。一方面,智能物聯電能表、雙芯架構融合終端等新產品需求快速增長,同比增幅超70%;另一方面,高精度、模塊化、高可靠性產品成為主流,高端設備溢價優勢凸顯,帶動行業整體毛利率提升3-5個百分點。未來,具備邊緣計算、AI 故障預判、多場景適配能力的產品,將成為企業搶占市場的核心競爭力。

4. 企業端:分化加劇,“頭部集中 + 細分突圍” 成主流

未來行業將呈現“兩極分化”格局:頭部企業(三星電氣、林洋能源、威勝信息等) 依托資金、技術、產能優勢,覆蓋全品類產品,拓展海外市場與非電網場景,構建綜合競爭力,市占率持續提升;中小企業(迦南智能、友訊達、新聯電子等) 聚焦細分賽道,深耕區域市場或特定產品(如專變終端、互感器),以專業化能力實現差異化突圍,難以形成全品類競爭優勢。

結語

國網2026年首批計量設備招標,是智能計量行業發展的“風向標”。7家核心企業的中標數據,既展現了頭部集中、分化加劇的競爭格局,也清晰傳遞出技術主導、結構升級、量價齊升的行業新信號。

對于行業參與者而言,低價競爭時代已徹底終結,唯有加大研發投入、突破核心技術、優化產品結構,才能在存量替換與技術迭代的雙重機遇中站穩腳跟;對于投資者而言,具備技術壁壘、高端產品布局、抗風險能力強的頭部企業,以及細分賽道龍頭,將成為行業高質量發展的核心受益者。

所有評論僅代表網友意見,與本站立場無關。