【儀表網 行業深度】2026年國家電網營銷項目第一次計量設備公開招標圓滿落地,本次招標共計432個標包、設備總規模3529萬只、整體采購金額達77.3億元,標包數量、采購體量、市場規模均創下近年新高,標志著國內電力計量設備行業正式邁入需求擴容、結構升級、競爭規范的全新發展周期。本次招標覆蓋電能表、智能采集終端、計量互感器三大核心品類,匯聚超120家行業企業參與競爭,最終形成頭部集中、梯隊分化、細分突圍的清晰市場格局。

招標大盤:規模大幅擴容,新舊品類結構性分化顯著

相較于2025年同期招標,本次國網計量設備招標實現量質齊升,標包數同比增加42個,整體采購規模近乎翻倍,徹底扭轉行業階段性低迷態勢,疊加存量電表替換周期、新型電力系統建設雙重驅動,行業需求迎來確定性高景氣周期。從品類結構來看,市場需求冷暖分化明顯,傳統品類筑牢基本盤,智能終端新品成為核心增量引擎。

傳統電能表仍是行業壓艙石,本次招標單相、三相智能電能表合計224個標包,總需求3225萬只,穩步承接老舊設備替換需求,其中A級單相智能電能表需求穩健增長,同比增幅超12%,適配全國城鄉配網標準化改造需求,市場基本盤穩固。

智能采集終端成為最大增長亮點,融合終端、專變終端合計118個標包,整體需求同比增長60%,其中智能融合終端環比增幅超86%。伴隨電網數字化、智能化轉型提速,電網“端邊管云”協同體系加速落地,具備邊緣計算、數據交互、智能運維功能的智能終端,逐步替代傳統采集設備,成為市場競爭的核心賽道。同時,適配分布式光伏、充電樁、工商業儲能新型場景的導軌式電能表等新品需求爆發,環比暴漲超7000%,打開行業全新增量空間。

計量互感器品類需求相對平穩,整體規模小幅回落,細分賽道競爭趨于理性,參與者以國網體系內企業及老牌專業廠商為主,市場格局相對穩定。整體來看,行業已從“單一電表增量”轉向電表存量替換+終端增量爆發+新品場景擴容的多元增長模式。

競爭格局:梯隊徹底分化,馬太效應持續加劇

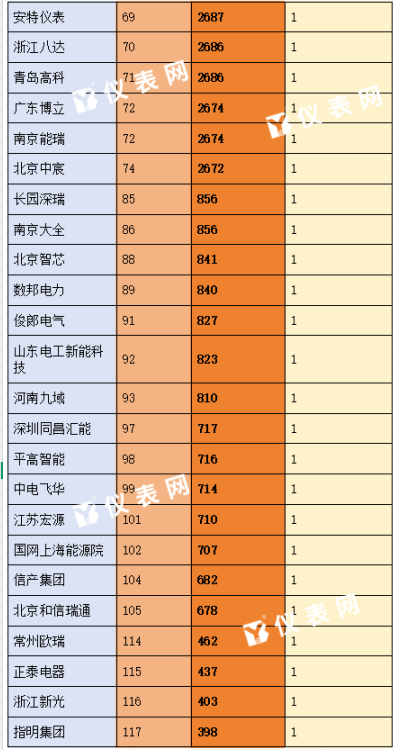

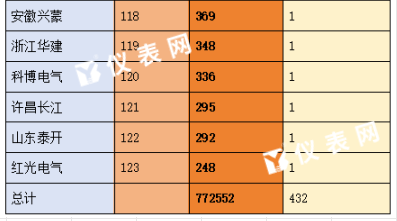

基于本次432個標包的完整中標數據,行業競爭格局呈現極強的分層特征,頭部企業憑借技術、產能、履約、渠道綜合優勢持續收割核心訂單,腰部企業深耕細分賽道實現差異化突圍,尾部中小企業訂單零散、盈利承壓,行業洗牌進一步深化,強者恒強格局徹底固化。

第一梯隊(10包以上):行業絕對龍頭,全品類壟斷優勢凸顯

本次招標僅5家企業中標包數突破10包,成為行業第一梯隊,包攬市場核心訂單,綜合競爭力遙遙領先。其中許繼儀表以14包位居總包數榜首,穩居行業首位;威勝集團13包緊隨其后;寧波三星、浙江萬勝各斬獲12包;華立科技11包、江蘇林洋10包,頭部企業覆蓋電能表、終端全品類,兼具大規模產能與穩定履約能力,是國網核心集采主力供應商。該梯隊企業中標金額均突破2億元,規模優勢、品牌優勢、技術優勢形成深厚壁壘,中小企業難以撼動。

第二梯隊(7-9包):行業中堅力量,細分賽道深耕突圍

包數處于7-9包的腰部企業構成行業中堅,包括杭州炬華、杭州西力、青島乾程、武漢盛帆、寧夏隆基、寧波迦南、深國電、重慶華虹等企業。該梯隊企業多聚焦智能電表核心賽道,產品品質穩定、性價比突出,深耕區域市場與細分品類,避開頭部全品類競爭,依托精細化運營獲取穩定訂單。其中迦南智能、炬華科技等企業在單相智能表領域優勢顯著,成為國網常規采購的核心配套廠商,是行業穩定的中堅力量。

第三梯隊(4-6包):差異化布局,細分賽道卡位

該梯隊企業數量最多,涵蓋正泰儀表、無錫恒通、深圳思達、南京新聯、德力西等數十家企業,中標包數集中在4-6包。這類企業不再盲目參與全品類競爭,而是聚焦終端、特種電表、區域定制化產品等細分領域,形成差異化競爭力。其中友訊達、新聯電子等企業深耕智能融合終端、專變終端賽道,在終端細分領域具備較強話語權,實現錯位競爭。

尾部梯隊(1-3包):訂單零散,生存空間持續壓縮

本次超60家中小企業僅中標1-3包,訂單體量小、品類單一,多集中在技術門檻較低的普通電表低端賽道,缺乏終端、智能新品等高附加值產品布局。受頭部企業規模擠壓、原材料成本波動、招標規則趨嚴三重影響,尾部企業盈利空間持續收窄,市場出清節奏加快。

行業核心變化:規則重構,徹底告別低價內卷時代

本次招標不僅是市場規模的擴容,更是行業競爭規則與發展邏輯的根本性重構。國網持續優化招標評審機制,升級異常報價審核、不平衡報價懲罰機制,嚴厲打擊低價惡意競標行為,徹底終結行業多年的低價內卷亂象,推動行業從“價格競爭”全面轉向技術競爭、品質競爭、服務競爭。

高附加值智能產品溢價顯著,具備遠程OTA升級、自診斷、多模通信、邊緣計算的智能電表、模塊化終端產品,評審優勢突出、中標價格穩步提升,企業盈利能力迎來修復拐點。傳統低端同質化產品競爭加劇、利潤微薄,技術創新能力正式成為企業核心生存壁壘。

同時,國網采購更加側重企業履約能力、質保體系、過往項目口碑,合規經營、品質穩定、產能充足的頭部及腰部優質企業持續受益,行業資源加速向優質主體集中,市場規范化程度大幅提升。

細分賽道機遇:傳統電表穩基本盤,智能終端成核心增量

從品類競爭格局來看,三大細分賽道呈現截然不同的發展態勢,為企業發展提供清晰戰略方向。

一是智能電能表賽道:存量替換需求持續釋放,市場規模穩定,但同質化競爭激烈,行業門檻持續提升,無技術、無產能的中小企業逐步退出市場,市場份額持續向林洋能源、三星醫療、華立科技等頭部企業集中。

二是智能采集終端賽道:行業最大增量藍海,需求高速增長,滲透率持續提升。隨著配網數字化、智能化改造深入推進,智能融合終端、專變終端作為電網數據采集、邊緣管控的核心設備,未來需求將持續高增,友訊達、新聯電子、國電南瑞等終端優勢企業將持續受益。

三是計量互感器及特種設備賽道:市場規模相對較小,但技術門檻高、競爭格局穩定,主要由威勝信息、許繼電氣、三暉電氣等專業廠商占據,細分壁壘高,盈利穩定性強。

行業未來發展趨勢預判

1、行業景氣度持續上行,量價齊升格局確立

短期來看,前期招標低迷的補庫需求集中釋放,疊加本次大規模招標落地,行業訂單充足;中長期來看,2014-2015年集中安裝的電表已進入8-10年替換周期,存量替換需求持續釋放,同時新型電力系統建設帶動終端、智能新品增量需求,未來三年行業將持續維持高景氣。疊加低價內卷終結、高端產品溢價落地,行業整體盈利能力穩步修復,實現量價齊升。

2、行業集中度持續提升,洗牌加速出清

馬太效應將進一步強化,頭部企業憑借全品類布局、規模化產能、技術研發優勢,持續搶占中小廠商市場份額;腰部企業依托細分賽道差異化優勢穩固自身地位;尾部中小企業受限于資金、技術、產能,難以跟進產品迭代與招標規則升級,將加速出清或被并購,行業寡頭化格局逐步成型。

3、技術智能化、場景定制化成核心競爭壁壘

未來計量設備不再局限于基礎計量功能,而是向智能感知、數據交互、邊緣計算、智慧運維一體化升級。適配光伏、儲能、充電樁等新型場景的定制化設備,以及5G通信、模塊化、智能化新品,將成為企業核心競爭力,技術迭代速度將直接決定企業市場地位。

4、競爭邏輯持續優化,合規與品質成核心底線

國網招標規則將持續趨嚴,低價競標、不平衡報價等亂象將被徹底整治,行業競爭回歸價值本質。未來企業的合規經營、產品品質、履約能力、售后服務將成為核心考核指標,規范化、高質量發展成為行業唯一主線。

結語

2026年國網首批計量設備招標,是國內電力計量行業轉型升級的重要分水嶺。77.3億元的超大市場規模,疊加清晰的結構性機遇與規范化的競爭規則,徹底改寫行業發展邏輯。行業正式告別野蠻生長的低價內卷時代,邁入技術驅動、價值回歸、格局優化、集中升級的高質量發展新階段。未來,頭部企業持續鞏固龍頭優勢,腰部企業深耕細分賽道突圍,尾部企業加速出清,唯有堅持技術創新、聚焦品質升級、深耕細分場景的企業,才能在新一輪行業周期中持續搶占市場先機,實現穩健發展。

所有評論僅代表網友意見,與本站立場無關。