【儀表網 行業財報】4月23日,鼎陽科技(688112.SH)發布2026年一季報顯示,公司一季度實現營業收入1.62億元,同比增長22.85%;歸母凈利潤3834.30萬元,同比下滑5.77%;扣非歸母凈利潤3795.38萬元,同比下滑4.58%。

圖片來源:鼎陽科技公告

高端化戰略成效顯著,高端產品驅動收入增長

報告期內,公司高端產品量價齊升——銷量同比增加18.88%、銷售單價同比提高33.54%,高端產品營收占比達到39%;單價3萬元、5萬元以上產品營收分別同比增長43.02%、65.97%,高端產品對收入增長的驅動作用顯著。

渠道持續優化,直銷實現高速增長

報告期內,公司繼續加強直銷隊伍建設,持續推進各行業典型大客戶以及高端產品的銷售工作,直銷收入同比增長80.87%。

核心產品表現優異

報告期內,公司境內市場高分辨率示波器產品營收同比增長83.45%;銀河系列高端射頻微波類產品,包括 67GHz 高端射頻信號源 SSG6000A 系列、50GHz 高端頻譜分析儀SSA6000A系列和 50GHz 高端矢量網絡分析儀 SNA6000A 系列,整體營收同比增長173.94%,體現了公司核心和高端產品的優秀競爭力。

光通信需求帶動電源及源表類產品增長

因下游光通信行業客戶需求增長,報告期內公司電源及源表類產品收入同比增長56.82%,其中光通信客戶使用的相關系列電源收入同比增長166.16%。

整體毛利率同比提升,費用結構不斷優化

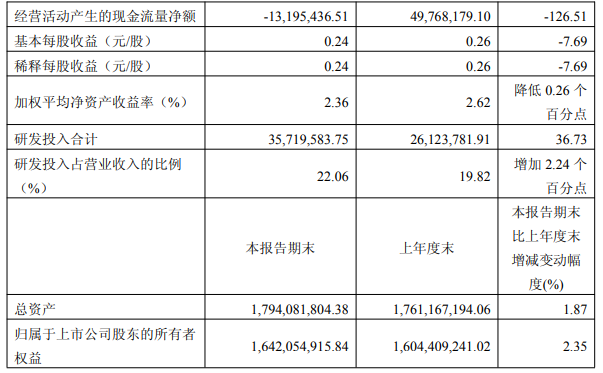

得益于高端化戰略的成效凸顯,報告期內公司整體毛利率達64.24%,同比提高2.44個百分點。期間費用結構優化,研發費用支出3,571.96萬元,同比增加959.58萬元,同比增長36.73%,研發費用率22.06%,同比提高2.24個百分點;銷售費用率 13.24%,同比降低3.31個百分點,管理費用率2.46%,同比降低1.25個百分點。

影響利潤的其他主要因素

報告期內,公司實現歸屬于上市公司股東的凈利潤3,834.30萬元,同比下降5.77%,主要系財務費用同比增加1,005.68萬元,其中匯兌損失以及利息收入減少對利潤造成的擾動較大。除此外,本期研發費用的增加及政府補助的減少也對利潤造成一定影響。

整體看,報告期內公司主業穩健增長,高端產品持續放量,整體毛利率64.24%,同比提升2.44個百分點,經營情況向好。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。