【儀表網(wǎng) 行業(yè)財報】4月22日,安科瑞(300286)披露2026年第一季度報告,全面呈現(xiàn)公司一季度經(jīng)營成果。報告顯示,公司一季度整體經(jīng)營保持穩(wěn)健態(tài)勢,營業(yè)收入實現(xiàn)同比增長,但受多重因素影響,歸母凈利潤出現(xiàn)小幅下滑,核心業(yè)務(wù)盈利能力面臨階段性壓力。

圖片來源:安科瑞公告

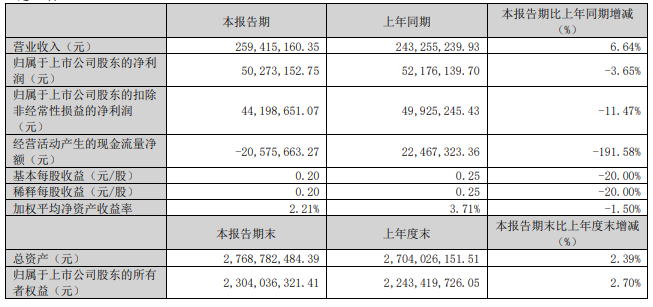

具體來看,2026年一季度,安科瑞實現(xiàn)營業(yè)收入2.59億元,同比增長6.64%,營收規(guī)模穩(wěn)步擴大,體現(xiàn)出公司在企業(yè)側(cè)微電網(wǎng)能效管理細分市場的核心競爭力仍在持續(xù)釋放。作為中國企業(yè)側(cè)微電網(wǎng)能效管理領(lǐng)域的優(yōu)秀供應(yīng)商,安科瑞主營電力監(jiān)控、能效管理、電量傳感器等相關(guān)產(chǎn)品及解決方案,下游覆蓋低碳園區(qū)、智慧工廠、數(shù)據(jù)中心等多個場景,此次營收增長主要得益于公司業(yè)務(wù)的持續(xù)拓展及現(xiàn)有市場的穩(wěn)步滲透。

利潤端方面,公司一季度實現(xiàn)歸母凈利潤5027.32萬元,較上年同期的5217.61萬元,同比下降3.65%;扣除非經(jīng)常性損益后的歸母凈利潤為4419.87萬元,同比下滑幅度擴大至11.47%,反映出公司核心業(yè)務(wù)盈利能力面臨一定壓力。此外,基本每股收益為0.20元/股,較上年同期的0.25元/股下降20%,稀釋每股收益同步下滑20%,主要因股本變動導(dǎo)致每股收益被稀釋。

對于凈利潤下滑的原因,報告明確指出,主要受兩大方面因素拖累。一方面,報告期內(nèi)大宗商品價格上漲,導(dǎo)致公司原材料成本有所升高,盡管公司已通過設(shè)立自動化產(chǎn)線、優(yōu)化供應(yīng)鏈等方式開展降本提效工作,仍未能完全抵消成本上漲帶來的壓力。另一方面,費用支出同比有所增長,主要包括實施2026年股權(quán)激勵產(chǎn)生的股權(quán)支付費用、為提升核心技術(shù)競爭力增加的研發(fā)投入,以及為拓展行業(yè)板塊和海外市場新增的相關(guān)投入,多重費用疊加對短期利潤形成了一定侵蝕。

從其他核心財務(wù)指標來看,公司一季度加權(quán)平均凈資產(chǎn)收益率為2.21%,較上年同期的3.71%下降1.5個百分點,反映出凈資產(chǎn)盈利效率有所降低;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-2057.57萬元,較上年同期的2246.73萬元大幅下降191.58%,由凈流入轉(zhuǎn)為凈流出,主要因購買商品、支付職工薪酬的現(xiàn)金增加,同時銷售商品收到的現(xiàn)金同比減少,經(jīng)營性資金回籠壓力有所加大。

資產(chǎn)端表現(xiàn)方面,截至報告期末,公司總資產(chǎn)為27.69億元,較上年度末增長2.39%;歸屬于上市公司股東的所有者權(quán)益為23.04億元,同比增長2.70%,資產(chǎn)結(jié)構(gòu)整體保持穩(wěn)健。其中,應(yīng)收賬款余額為2.04億元,較期初增長6.61%,與營業(yè)收入增長幅度基本匹配,信用減值損失較上年同期減少54.13%,主要因沖減應(yīng)收賬款壞賬準備所致;存貨余額為1.47億元,較期初增長9.90%,主要系業(yè)務(wù)規(guī)模擴大帶來的備貨增加。

費用方面,各項核心費用均呈現(xiàn)同比增長態(tài)勢:銷售費用3217.38萬元,同比增長18.78%,主要因海外市場及新行業(yè)板塊拓展投入增加;管理費用1814.81萬元,同比增長29.12%,核心驅(qū)動力為股權(quán)激勵相關(guān)股權(quán)支付費用;研發(fā)費用2976.96萬元,同比增長18.69%,體現(xiàn)出公司對技術(shù)創(chuàng)新的持續(xù)重視,為后續(xù)產(chǎn)品升級和市場拓展奠定基礎(chǔ);財務(wù)費用由負轉(zhuǎn)正,達到39.10萬元,同比增長163.10%,主要因本期匯兌損益增加,反映出公司海外業(yè)務(wù)拓展過程中面臨的匯率波動風(fēng)險有所上升。

值得注意的是,安科瑞目前正處于業(yè)務(wù)升級和市場拓展的關(guān)鍵階段,公司持續(xù)推進產(chǎn)品迭代,從傳統(tǒng)硬件銷售向“硬件+軟件+服務(wù)”的解決方案模式轉(zhuǎn)型,EMS 3.0智慧能源平臺已推向市場,融入光儲充一體化控制及AI算法,進一步提升客戶粘性。海外市場方面,公司以新加坡為中心布局東南亞,輻射歐洲、中東、非洲地區(qū),盡管目前海外收入規(guī)模仍較小,但毛利率高達65.7%,顯著高于境內(nèi)市場,長期增長潛力可觀。此外,公司研發(fā)總部大樓項目正在穩(wěn)步推進,企業(yè)微電網(wǎng)產(chǎn)品技術(shù)改造項目建成后預(yù)計將實現(xiàn)80%以上的產(chǎn)能提升,為后續(xù)業(yè)績增長提供支撐。

總體而言,安科瑞2026年一季度營收實現(xiàn)穩(wěn)步增長,展現(xiàn)出細分市場的韌性,但原材料成本上漲、費用高企等因素導(dǎo)致凈利潤小幅承壓,核心業(yè)務(wù)盈利能力面臨階段性挑戰(zhàn)。后續(xù)隨著降本提效措施的逐步落地、研發(fā)投入的成果轉(zhuǎn)化以及海外市場的持續(xù)拓展,公司有望逐步緩解盈利壓力,實現(xiàn)業(yè)績的穩(wěn)步提升。

風(fēng)險提示:本文基于上市公司公告及公開信息整理,不構(gòu)成投資建議。市場有風(fēng)險,投資需謹慎。

所有評論僅代表網(wǎng)友意見,與本站立場無關(guān)。